Základní daňová sleva na poplatníka je sleva na dani, kterou může uplatnit každý z daňových poplatníků. Neboli na tuto slevu má nárok každý, kdo platí daně z příjmu, a díky této slevě si daně z příjmů může snížit. Slevu není nutné nijak prokazovat, vzniká automaticky a automaticky vám na ni vzniká nárok v okamžiku, kdy máte zdanitelné příjmy.

Sleva byla delší dobu nezměněna, takže její podíl na hrubé mzdě postupně klesal. Ke změně došlo až s novelou koncem roku 2020, kdy byla základní daňová sleva zvýšena postupně o 6 000 Kč z původní slevy 24 840 Kč (2 070 Kč měsíčně) na 30 840 Kč (2 570 Kč měsíčně) v roce 2022.

Novela (konsolidační balíček) 2024 nechal slevu na poplatníka beze změny. Zrušena byla sleva na studenta, školkovné a také byla upravena sleva na manžela/manželku bez zdanitelných příjmů.

Základní daňová sleva na poplatníka je sleva na dani ve výši 2 570 Kč měsíčně.

- Jak velká je to sleva: 30 840 Kč za rok, zaměstnanci uplatňují 2 570 Kč měsíčně.

- Kdo má nárok: každý poplatník daně z příjmu na své vlastní zdanitelné příjmy.

- Jak uplatnit: v daňovém přiznání, nebo u zaměstnavatele podepsáním prohlášení k dani při výplatě čisté mzdy nebo v ročním zúčtování.

- Kdy uplatnit: při daňovém přiznání, u zaměstnavatele každý měsíc.

- Může přinést daňovou vratku: ANO.

- Může přinést daňový bonus: NE.

Je lepší uplatňovat slevu ročně nebo měsíčně?

U základní daňové slevy platí, že každý z poplatníků má nárok tento rok na 30 840 Kč za rok. Je jen na něm, zda slevu uplatní každý měsíc a u zaměstnavatele podepíše prohlášení k dani, kde slevu uplatní ve výši 2 570 Kč. A nebo uplatní slevu až v daňovém přiznání či ročním zúčtování daně na začátku příštího roku v celé výši 30 840 Kč.

- Pro zaměstnané je jednodušší slevu uplatňovat každý měsíc, díky tomu je jim vyplácena vyšší čistá mzda. To platí jak pro pracovní smlouvu, tak i pro pracovní dohody (DPP a DPČ).

- Živnostníci pak slevu uplatí až při daňovém přiznání, díky tomu jim roční vypočtená daň z příjmu vyjde nižší.

Kdy uplatníte slevu na dani v měsíční výplatě i jednou za rok v daňovém přiznání?

I když základní daňovou slevu uplatňujete měsíčně a máte u zaměstnavatele podepsáno růžové prohlášení, tak se často vyplatí slevu uplatnit i ročně. Pokud jste totiž během roku měsíc nebo více měsíců nepracovali, tak jste v tomto měsíci ani neuplatnili slevu na daň, protože jste nebyli povinni žádnou daň z příjmu platit. Vyplatí se pak podat daňové přiznání nebo u zaměstnavatele podepsat roční zúčtování daně, v něm totiž uplatníte slevu v celé výši za rok a může vám vzniknout nárok na daňovou vratku.

Jak se uplatní základní daňová sleva a vznikne daňová vratka?

V roce 2023 jste měnili zaměstnání. Od ledna 2023 do dubna 2023 jste pracovali ve firmě A, kde jste pobírali hrubý plat 35 000 Kč. Poté jste byli dva měsíce nezaměstnaní a od července 2023 až do prosince 2023 budete pracovat ve firmě B, kde dostáváte plat 40 000 Kč. U obou zaměstnavatelů jste podepsali daňové prohlášení a uplatňovali jste v měsíční výplatě základní slevu na dani.

Jak vypadají vaše výdělky za rok?

| Zaměstnavatel | Firma A měsíčně | Firma B měsíčně |

| Hrubá mzda | 35 000 | 40 000 |

| Daň z příjmu (15%) | 5 250 | 6 000 |

| Daňová sleva | 2 570 | 2 570 |

| Odvedená záloha na daň | 2 680 | 3 430 |

| Čistá mzda | 28 470 | 32 170 |

Ve firmě A jste pracovali celkem 4 měsíce, za tu dobu jste uplatnili 10 280 Kč jako základní slevu na poplatníka. A také jste zaplatili zálohu na daň ve výši 10 720 Kč. Ve firmě B jste pracovali 6 měsíců, za tu dobu bylo uplatněno 15 420 jako sleva na dani a zálohu na daň jste zaplatili ve výši 20 580 Kč.

Za rok jste tak uplatnili celkem 25 700 Kč jako základní daňovou slevu na poplatníka a můžete uplatnit ještě dva měsíce nevyčerpané slevy. V daňovém přiznání nebo v ročním zúčtování daně se tak zohlední celková výše odvedené zálohy na daň z příjmu a zbytek základní daňové slevy na poplatníka ve výši 5 140 Kč. Díky tomu vám při ročním zúčtování nebo v daňovém přiznání vznikne daňová vratka 5 140 Kč.

Máte nárok na daňový bonus?

Základní daňovou slevu můžete za loňský rok uplatnit až do výše 30 840 Kč. Pokud bude tedy vaše daň z příjmu spočtená za celý rok 2023 ve výši 30 840 Kč, tak uplatníte celou slevu. Pokud je ale vaše daň z příjmu za celý rok nižší, než je tato částka, tak slevu uplatníte pouze do výše vypočtené daně z příjmu. V případě základní slevy na poplatníka není možné uplatňovat nárok na daňový bonus (tak, jako u daňového zvýhodnění na děti).

Kdo všechno má na základní daňovou slevu nárok?

Při uplatnění této daňové slevy nemusíte prokazovat, jestli na ni máte nárok. Stačí být jen daňový poplatník, tedy mít povinnost platit daň z příjmu. Základní daňovou slevu tak uplatní:

- zaměstnanci,

- studenti pracující na dohodu,

- pracující důchodci,

- maminky na rodičovské, které si přivydělávají,

- při příjmech z pronájmu

- a každý v případě, kdy je povinen platit daň z příjmu.

Jaká jsou omezení pro základní daňovou slevu?

Slevu na poplatníka ve plné výši můžete uplatnit pouze v této maximální výši za rok. Nemůžete slevu například uplatnit u obou zaměstnavatelů v jednom měsíci, pokud máte dvě práce. Daňové prohlášení můžete mít podepsané pouze u jednoho z těchto zaměstnavatelů. Neplatí to tak, že byste u každého zaměstnavatele uplatnili 2 570 Kč za měsíc. Je to sleva na poplatníka, tedy vás jako osobu, a ne na pracovní smlouvu.

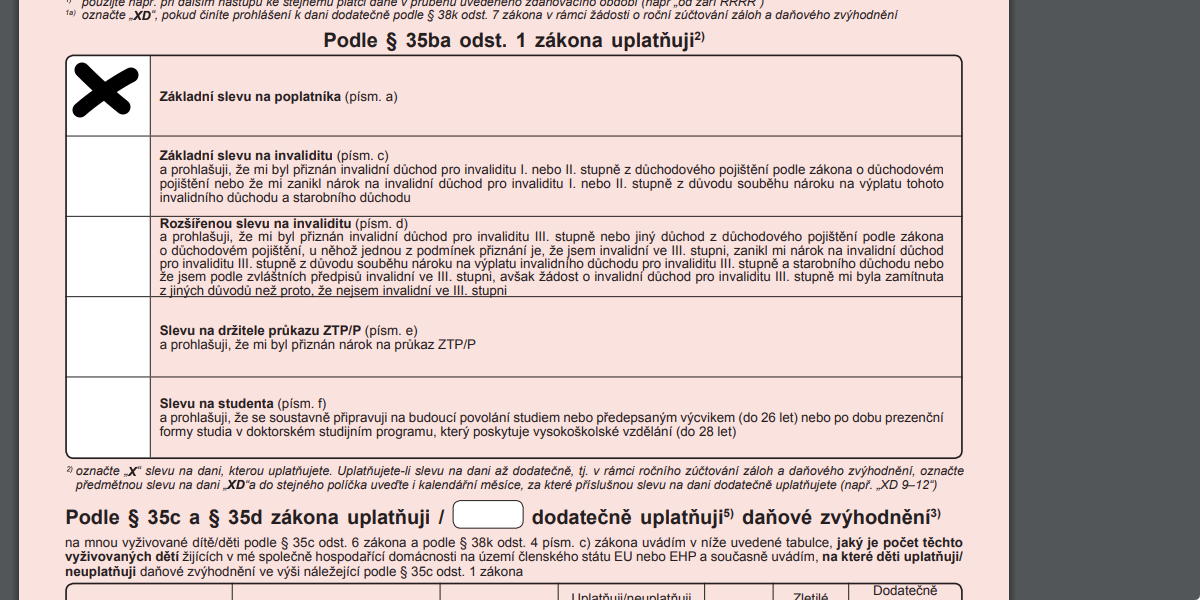

(foto: formulář MF)

Dobrý den,

pracovník nastoupí v průběhu měsíce a podepíše růžové prohlášení. Má nárok na slevu . Do nástupu do zaměstnání byl veden v evidenci na UP.

Děkuji za odpověď

dobrý den, pokud podepíše prohlášení poplatníka k dani, tak nárok na slevu má.

v přiznání za rok 2023 si uplatní slevu za celý rok.

Dobrý den

Pracuji na DPP od dubna 2022 a mám vydělek 10000kč a daně 1500kč. “Růžovku”jsem podepisovala.

Mám nárok na slevu na poplatníka a tím vratku daní?

Děkuji

dobrý den, nárok na slevu na poplatníka má každý poplatník se zdanitelnými příjmy.

Jak je možno dostat zpět automaticky placenou daň z úroků na spořícím účtu? Mohu úroky zanést do ostatních příjmů podle § 10 odst. 1 zákona a uplatnit slevu na poplatníka a slevu za penzijní připojištění? Kromě starobního důchodu namám žádný jiný příjem.

nelze, jde o srážkovou, nikoli zálohovou daň.

Dobrý den, kamarád nastoupil v září loňského roku fo zaměstnání. Slevu ba poplatnika podepsal až v listopadu. Do září studoval. Umím sice spočítat daňové přiznání, ale jsou věci, které mě občas zaskočí. Můžu uvedst slevu na poplatnika celou?

Musí k daňovému přiznání doložit potvrzení o studiu, nebo stačí čestné prohlášení že byl studentem a do září si nechal prázdniny na které má nárok. Dekuji

dobrý den, slevu na poplatníka uplatňujete za rok celou. nárok na slevu na studenta se prokazuje potvrzením o studiu.

Dobrý den, měla bych prosím dotaz ohledně Daňového přiznání pro fyzické osoby. Soused si za minulý rok vydělal částku 57 900. Má 3 děti. V zaměstnání byl zaměstnán od 7mesice. Vypláceli mu měsíční daňový bonus. Dohromady to bylo 21788. Předtím byl sice zaměstnán u jiné firmy, ale byl na nemocenské. Při výpočtu ročního daňového přiznání,nemá nárok na slevu na děti. Vychází nám že by tuto částku za vyplacené bonusy měl vrátit. Počítá se to nějak jinak?děkuji

dobrý den, pokud měl roční příjem vyšší než 97 200 Kč za rok 2022. do příjmu se započítává příjem jako OSVČ i příjem ze zaměstnání.

Dobrý den,

prohlášení na poplatníka u zaměstnavatele jsem měl pouze v období prvních 7 měsíců, poté mi vypršela smlouva, v době mé pracovní neschopnosti, která stále trvá. Jakou částku mám v rámci daňového přiznání zadat jako slevu na poplatníka?

Děkuji

dobrý den, za rok můžete uplatnit celou roční částku.

Dobrý den. Jsem OSVČ (toho času na rodičovské “dovolené”), ale mám práci i na DPP za 10 tisíc měsíčně. U tohoto zaměstnavatele jsem podepsal “růžovko”, takže ta sleva na dani je u mě měsíčně 1500 Kč. Ročně tedy 18000. Mohu si pak ten zbytek uplatnit v daňovém přiznání? Nebo mi to propadne?

Děkuji za radu.

dobrý den, ano, zbytek uplatníte v daňovém přiznání.

Dobrý den,

jsem na rodičovské dovolené, zaměstnaná s podepsaným růžovém prohlášením ale nulovým příjmem u tohoto zaměstnavatele za rok.

Pár měsíců si přivydělala na DPP bez podepsaného prohlášení a srážkovou daní.

Je možné podat dodatečné přiznání a požádat o vrátku daně bez uplatnění slevy poplatníka? Cca bylo srazeno 8300,- Kč.

Moc děkuji

dobrý den, v takovém případě nepodepisujte roční zúčtování daně a podejte si daňové přiznání, kde zažádáte o vyplacení daňové vratky.

Dobrý večer, chci se zeptat, roční zůčtovaní daňe a základní sleva na poplatníka, je jedno a to samé? Nebo v daňovém přiznání musím zaškrtnout obě varianty. Děkuji Ivana

dobrý den, roční zúčtování daně je vyrovnání daně z příjmu u zaměstnavatele jednou ročně. základní sleva na poplatníka je sleva na dani z příjmu. tu můžete uplatnit v ročním zúčtování daně nebo v daňovém přiznání. pokud vyplňujete daňové přiznání, tak roční zúčtování daně nepodepisujte.

Dobrý den, dnes jsem byla v práci podepsat daňe za rok 2022. V tomto roce jsem půl roku pracovala a zaměstnavatel mi odečítal slevu na dani. Na formuláři jsem zaškrtla, jen políčko – základní sleva na poplatníka. A bylo mi řečeno že roční zůčtovaní daňe, nemusím zaškrtávat, že se dělá automaticky. Má zaměstnavatel pravdu? Nebo já? Nerada bych přišla o daňovou vratku. Děkuji moc za odpověď Tereza

dobrý den, ano zúčtování daně vám automaticky provede mzdová účtárna. pokud na něj nemáte nárok, musíte na to účtárnu upozornit a nemůžete ho podepsat. pokud ale na něj nárok máte, tak by to měli u zaměstnavatele připravit automaticky.

Dobrý den, dovolím si oponovat. Zaměstnavatel neprovádí roční zúčtování automaticky – viz § 38ch ZDP. Poplatník (nebo-li zaměstnanec) má možnost nikoliv povinnost požádat o provedení ročního zúčtování, a to prostřednictvím podepsaného tiskopisu Žádosti o roční zúčtování záloh a daňového zvýhodnění. Zaměstnavatel teprve až na základě podepsané žádosti provede roční zúčtování.

dobrý den, máte pravdu, ovšem většinou toto aktivně řeší mzdová účtárna a sama si nahání zaměstnance.

dobrý den, mohu jako slevu na dani uplatnovat manželku ve III stupni invalidity?

dobrý den, ano, pokud má manželka příjmy do limitu.

Dobry den,

osoba bola OSVC (hlavni cinnost) potom bola ako zamestnanec teraz jej skoncila MD a presla na Rodicovsku dovolenu. Chcela by si obnovit zivnost OSVC ale uz ako vedlejsi cinnost.

Bude platit nejake socialne a zdravotne prvy rok respektive aj dalsie roky?

Moze si uplatnit slevu na poplatnika?

Predpokladajme ze bude mat prijem 2000kc mesacne.( Zmesti sa do limitu 96 777 Kč rocne)

Dakujem.

dobrý den, slevu na poplatníka může uplatnit. při příjmech do limitu se zálohy na sociální pojištění platit nebudou. zálohy na zdravotní bude platit po podání přehledu.

Dobry den.Mam dotaz,Pristi rok k 31.3.2024 chci vyuzit tkzv, predduchod o 2,roky drive.Nasporene penize na penzijnim pripojisteni mam,A chtel bych vedet az budu tuto castku vybirat,z jake castky penez mi bude strzena 15% dan.Mam tam svuj prispevek,dale prispevek od zamestnavatele a od statu.A jak bych mel postupovat pri vyberu,kdy se 15%,dan nevztahuje vubec.Pokud mam informace,tak 15% dan se strhava v takzv,zhodnoceni vzdy. Dkuji za odpoved . Vokoun.

dobrý den, při vybírání pravidelnou penzí platíte srážkovou daň platíte pouze z zhodnocení vkladů. daň vám strhne už vaše banka.

Dobrý den,

pokud pracuji na HPP a zároveň jsem si na začátku minulého roku otevřela živnost (tu tedy jako vedlejší činnost) a neměla jsem žádné příjmy, mohu letos normálně podepsat Prohlášení o dani (růžový papír) u mého stávajícího zaměstnavatele? Nebo musím někde něco dokládat, když jsem neměla vůbec žádné příjmy? Živnost chci nyní pozastavit.

Předem moc děkuji za odpověď.

dobrý den, při nulových příjmech není povinnost podat daňové přiznání, ale finanční úřad by měl být o důvodu, proč nepodáváte daňové přiznání, ale zároveň máte aktivní živnostenský list, informován. přehledy na OSSZ a na zdravotní pojišťovnu máte povinnost podat i s nulovými příjmy

Moc Vám děkuji za odpověď. A pokud jsem tedy neměla žádné příjmy, tak v přehledech pro OSSZ a na zdravotní pojišťovnu ve formuláři vůbec nevyplňuji část D – Údaje o daňovém základu? Nebo napíši pouze nulu?

dobrý den, podáte nulový přehled.

Dobrý den,

Za měsíc září a říjen jsem neměl ve výplatní pásce daň na poplatníka 2570 Kč. Od zaměstnavatele mi bylo řečeno, že se to vyřeší u daňového přiznání. Bude stačit, když tuhle okolnost nahlásil mé daňové poradkyni, popř. doložil i výplatní pásky a ona to zahrne do daňového přiznání? Děkuji

dobrý den, stačí při daňovém přiznání nebo ročním zúčtování daně doložit potvrzení o zdanitelných příjmech. tam je zaznamenána i výše uplatněné slevy na dani.

Dobrý de, syn pracoval v roce 2022 do srpna , potom nastoupil na Vysokou školu, může si uplatnit úlevu na poplatníka za celý rok 2022 – při ročním zúčtování daně? Děkuji za odpověď

Haidaryová

dobrý den, základní slevu na poplatníka může uplatnit za celý rok. pokud bude uplatňovat i slevu na studentu, tak na tu má nárok pouze v měsících, kdy splňoval podmínky.

Lze ze slevy daně na poplatníka odečíst sraženou 15% daň z vyplacených úroků z vkladu nejsou-li jiné

zdanitelné příjmy v daňovém přiznání u důchodce?

dobrý den, sražené úroky nelze získat zpět.

Dobrý den, loňský rok jsem zapomněla podepsat slevu na poplatníka. To mi přijde v daňovém vyrovnání celá ta častka 30 ***,- ? Nebo jen nějaká část?

dobrý den, za rok máte nárok na celou částku slevy na poplatníka.

Dobrý den, lze získat zpět sraženou daň z úroků, pokud důchodce nemá jiné příjmy než úroky?

Dobrý den,

pracovala jsem do 31.10.2022 a v za 11/2022 jsem ještě dostala odměnu. Od. 1.11.2022 jsem ve starobních důchodu. Budu si dělat daňové vyrovnání. Mohu si uplatnit slevu na poplatníka za celý rok nebo jen do 11/2022.

dobrý den, slevu můžete uplatnit za celý rok.

Dobrý den, manžel v roce 2022 pracoval 3 měsíce a po zbytek roku probíral podporu v nezaměstnanosti. Má nárok na vrácení daně? Děkuji za odpověď.

dobrý den, pravděpodobně ano, záleží na tom, zda během oněch 3 měsíců zaplatil něco na zálohách na dani z příjmu.

Dobrý den,mohu uplatnit slevu na poplatníka,když jsem pracovala na poloviční úvazek a od 30.12.2022 jsem v předčasném důchodu.

dobrý den, ano, nárok na slevu na poplatníka má každý, kdo má zdanitelné příjmy. je ovšem otázkou, jak velké příjmy jste měla a zda to přinese nějakou daňovou vratku.

Dobrý den,

chtěla bych vás požádat o vyjádření, zda

má nárok na roční zúčtování daně z příjmů fyzických osob ze závislé činnosti za část zdaňovacího období starobní důchodce, který pracoval do 30.6.2022, základ daně byl

290 072 Kč a záloha na daň činila 28 140 Kč. Zároveň má potvrzení o platbách penzijního připojištění na odečet 24 000 Kč. Moc děkuji.

dobrý den, pokud pracoval jen pro jednoho zaměstnavatele, tak ano. má nárok na provedení ročního zúčtování daně u posledního zaměstnavatele.

Dobrý den,chtěla bych se zeptat:od 31.12.2022 jsem v důchodu,celý rok jsem si platila penzijní pojištění (já 2000kč a zaměstnavatel přispíval 500kč),měsíčně jsem si vydělala 23000kč hrubého.Mám nárok na nějakou vrácenou daň? A jestli ano,jak mám postupovat a co všechno potřebuji.Děkuji

dobrý den, nejsem si jistá, že mám pro odpověď dostatek informací, ale pravděpodobně budete mít nárok na daňový odpočet za penzijní připojištění. poslední zaměstnavatel by vám měl provést roční zúčtování daně, informujte se ve mzdové účtárně.

Dobrý den, loni jsem pracoval 5 měsíců a zbytek dní, jsem marodil. Můj hr, příjem za 1 měsíc byl 34200 Kč a od zaměstnavatele mi každý měsíc byla poskytnuta daňová sleva na poplatníka. Mám nárok a kolik bude má daňová vratka, když si o ní zažádám. Děkuji Ondra

dobrý den, nárok na daňovou vratku pravděpodobně mít budete. spočítá vám ji zaměstnavatel v rámci ročního zúčtování daně.

Pracuji 2 měsíce jako zaměstnanec. 2 roky před tím jsem byl ve výkonu trestu. Na výplatní pásce mám pouze hrubou mzdu a čistý příjem. Proč nemám slevu na dani. Bude mi vrácena? Děkuji.

dobrý den, podepsat jste prohlášení poplatníka? ano, sleva může být zúčtována i v ročním zúčtování daně nebo v daňovém přiznání.

Dobrý den, pracoval jsem od června až do prosince na HPP u jednoho zaměstnavatele i DPČ u druhého zaměstnavatele. Pracoval jsem v roku 2022 ještě na HPP a DPP. Mám potvrzení o zdanitelných příjmech. Jak správně podat daňové přiznání? Děkuju

dobrý den, ano, nejspíše máte povinnost podat daňové přiznání.